Trimestral-Grupo Aeroportuario del Sureste

- Tráfico de pasajeros avanza. Al 1T26, el tráfico de pasajeros de ASUR se mantuvo estable, creciendo 1.9% a/a, es importante mencionar que el tráfico internacional se está recuperando y que Colombia incrementó 11.0% a/a.

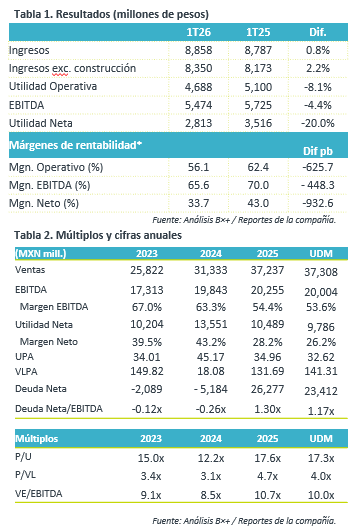

- Reporte mixto, pero por debajo de lo esperado. La compañía reportó por debajo de lo estimado, lo anterior podría tener una implicación negativa para el precio de la acción a corto plazo.

- Crecimiento en ingresos. En el 1T26, los ingresos de ASUR crecieron 0.8% a/a, gracias al ligero incremento en el tráfico de pasajeros de 1.9% a/a, el tráfico doméstico subió 2.3% a/a y el internacional 1.4% a/a.

Desglose de Ingresos. Los ingresos incrementaron gracias al impulso por la consolidación de Asur US Airports. Por servicios aeronáuticos decrecieron 1.5% a/a, mientras que los ingresos por servicios no aeronáuticos crecieron 8.6% a/a impulsado por la contribución de ASUR US Airports. Los ingresos comerciales aumentaron 6.7% a/a gracias a los crecimientos en Colombia. El ingreso comercial por pasajero incremento a P$153.6 desde P$146.8 en el 1T25.

Crecimiento en costos. Los costos y gastos operativos presentaron un incremento de 13.1% a/a derivado de mayor costo de personal, honorarios profesionales, energía, vigilancia y depreciación y amortización, compensados por una disminución gastos de administración y derecho de uso de bienes concesionados. Los costos de servicios incrementaron 33.2% a/a, por otro lado, los de construcción bajaron 17.3% a/a.

Utilidad Operativa y EBITDA. Derivado de los incrementos en costos y gastos, la Utilidad de operación presentó un decremento. En términos de EBITDA retrocedieron 4.4% a/a gracias a lo anterior, compensado parcialmente por una mayor depreciación y amortización.

Utilidad neta. La utilidad neta mayoritaria retrocedió 20.0% a raíz de un incremento del 168% a/a en intereses a cargo por los dos préstamos contraídos en México.

Valuación. En términos de P/U se encuentra cotizando en 17.3x UDM, por arriba de su promedio a 5 años 17.3%, asimismo en términos de EV/EBITDA estaría 6.8% por arriba del promedio. Cabe mencionar que estaría cerrando el 1T26 con un incremento del efectivo y una mejora en su ratio de apalancamiento.