Previos Trimestrales

Una visión anticipada del desempeño que podrían mostrar distintos sectores antes del inicio de la temporada de resultados. Presentan las tendencias, riesgos y señales más relevantes que podrían influir en las cifras corporativas, ayudando a los inversionistas a llegar mejor preparados a cada temporada.

Una visión anticipada del desempeño que podrían mostrar distintos sectores antes del inicio de la temporada de resultados. Presentan las tendencias, riesgos y señales más relevantes que podrían influir en las cifras corporativas, ayudando a los inversionistas a llegar mejor preparados a cada temporada.

abril 23, 2026

Trimestral- VESTA 1T26

Autor: Elisa Alejandra Vargas Añorve

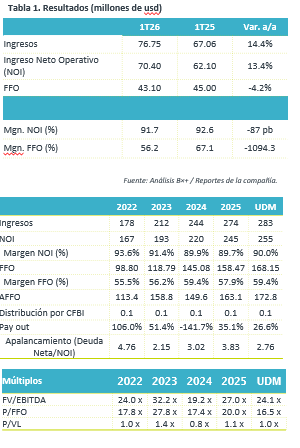

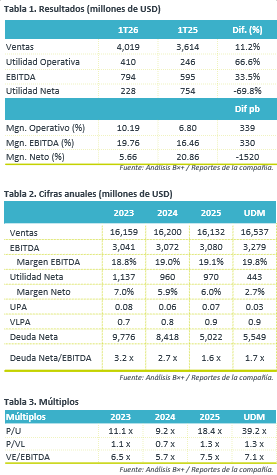

Crecimiento en ingresos. En el 1T26 los ingresos de Vesta incrementaron 14.4% a/a , sin embargo el incremento en costos y gastos mermó el FFO y márgenes.

Reporte Mixto. Consideramos que la implicación para el precio de la acción será neutral ya que la compañía reportó incrementos en Ventas y Noi mejor a lo esperado, pero vemos una disminución en márgenes. Mejora en Ingresos. Vesta incrementó ingresos en 14.4% a/a gracias a un incremento en ingresos por rentas del 14.1% t/t. Cabe señalar que se presentó un beneficio de USD$48.1 millones en nuevos contratos, lo que reitera una mejor…

Mejora en Ingresos. Vesta incrementó ingresos en 14.4% a/a gracias a un incremento en ingresos por rentas del 14.1% t/t. Cabe señalar que se presentó un beneficio de USD$48.1 millones en nuevos contratos, lo que reitera una mejor…

abril 23, 2026

Trimestral – Grupo Herdez 1T26

Trimestre de transición. El reporte del 1T26 refleja que Grupo Herdez atraviesa una etapa de transición con distorsiones contables y de flujo en el corto plazo derivadas del ERP y de efectos cambiarios. Hacia adelante, la normalización del capital de trabajo y la nueva estructura de asociadas serán clave para la empresa.

Valuación. La compañía cotiza en múltiplo precio sobre utilidad (P/U) de 15.1x, aún por debajo de su promedio de 5 años de 13.3x.

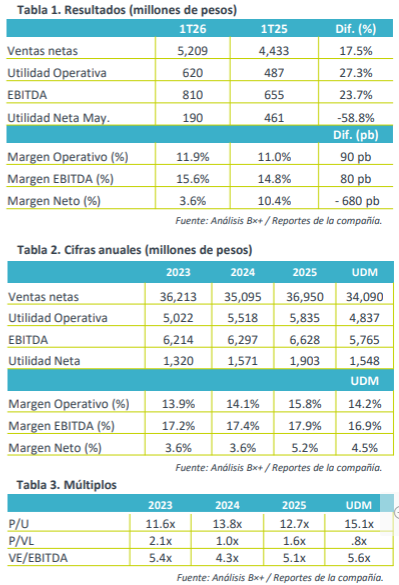

Crecimiento en ventas. Las ventas netas de Herdez aumentaron 17.5% a/a en el 1T26, respaldado por el crecimiento de 20.7% a/a en el…

Crecimiento en ventas. Las ventas netas de Herdez aumentaron 17.5% a/a en el 1T26, respaldado por el crecimiento de 20.7% a/a en el…

abril 23, 2026

Trimestral – Arca Continental 1T26

Supera expectativas. Arca Continental reportó mejor de lo esperado en ventas y en EBITDA, apoyado por la recuperación secuencial del volumen y eficiencias operativas, sin embargo, la utilidad neta quedó por debajo de lo estimado ante presiones en el costo integral de financiamiento.

Valuación. La embotelladora cotiza en un múltiplo P/U de 18.4x, por arriba de su promedio de 5 años de 17.9x, al igual que su múltiplo VE/EBITDA se ubica en 8.3x en línea con su promedio.

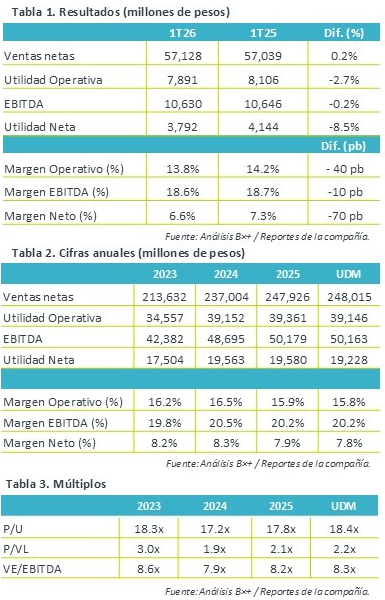

Volumen. El volumen de ventas consolidado en el 1T26 aumentó 1.9% a/a, apoyado principalmente por el aumento en agua…

Volumen. El volumen de ventas consolidado en el 1T26 aumentó 1.9% a/a, apoyado principalmente por el aumento en agua…

abril 23, 2026

Trimestral – Genomma Lab 1T26

Mejor de lo esperado. Los resultados de la Genomma Lab fueron mejores de lo estimado por el consenso, con una caída menos pronunciada en ventas y ganancias cambiarias que mitigaron la caída en utilidad neta.

Valuación. La emisora cotiza a un múltiplo P/U de 12.0x, ligeramente debajo de su promedio de 5 años de 12.4x, mientras que su múltiplo VE/Ebitda se ubica en 6.1x, ligeramente debajo de su promedio de 5 años de 5.7x.

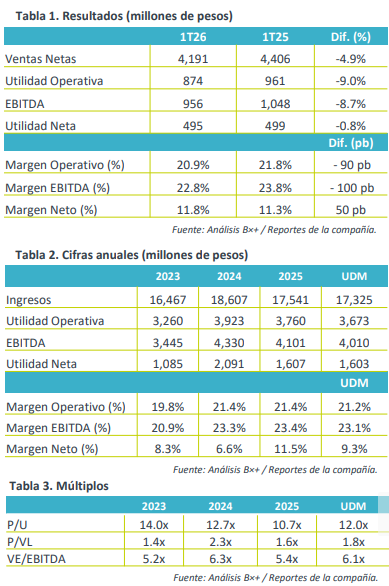

Desempeño negativo. Durante el 1T26, las ventas de Genomma Lab disminuyeron 4.9% a/a, hilando su tercer trimestre de contracciones anuales, debido a la una elevada…

Desempeño negativo. Durante el 1T26, las ventas de Genomma Lab disminuyeron 4.9% a/a, hilando su tercer trimestre de contracciones anuales, debido a la una elevada…

abril 23, 2026

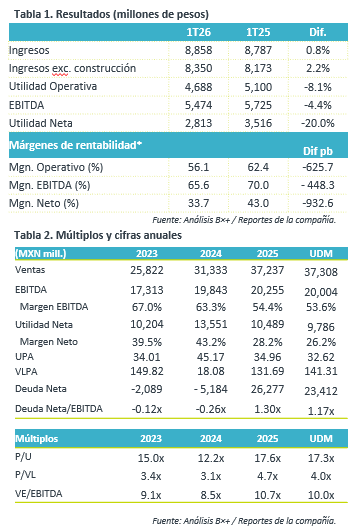

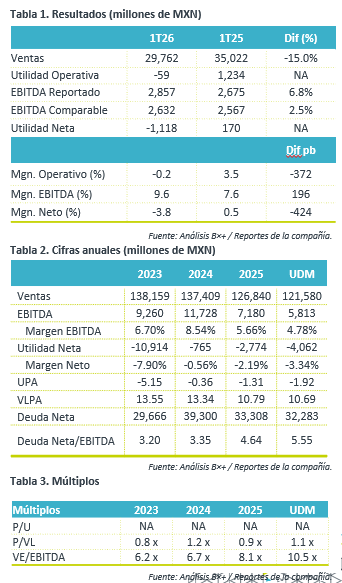

Trimestral- CEMEX 1T26

Autor: Elisa Alejandra Vargas Añorve

Resulta dos mixtos. La compañía reportó un incremento en ventas y EBITDA por mejores volúmenes y estrategia de costos, cabe mencionar que presentó una caída en Utilidad Neta por un efecto extraordinario en el 1T25.

Márgenes. El margen EBITDA presenta un avance de 330 pb, gracias a las eficiencias en costos y a que todas las regiones reportaron márgenes EBITDA estables.

Perspectiva Neutral- Positiva. Esperamos una implicación de neutral a positiva, ya que el reporte presentó cifras mixtas, pero con una mejora secuencial, así mismo en Ventas y EBITDA reportó mejor a lo esperado.

Reporte…

dos mixtos. La compañía reportó un incremento en ventas y EBITDA por mejores volúmenes y estrategia de costos, cabe mencionar que presentó una caída en Utilidad Neta por un efecto extraordinario en el 1T25.

Márgenes. El margen EBITDA presenta un avance de 330 pb, gracias a las eficiencias en costos y a que todas las regiones reportaron márgenes EBITDA estables.

Perspectiva Neutral- Positiva. Esperamos una implicación de neutral a positiva, ya que el reporte presentó cifras mixtas, pero con una mejora secuencial, así mismo en Ventas y EBITDA reportó mejor a lo esperado.

Reporte…

abril 23, 2026

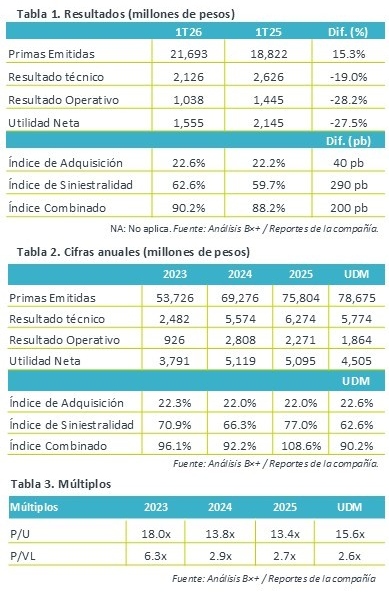

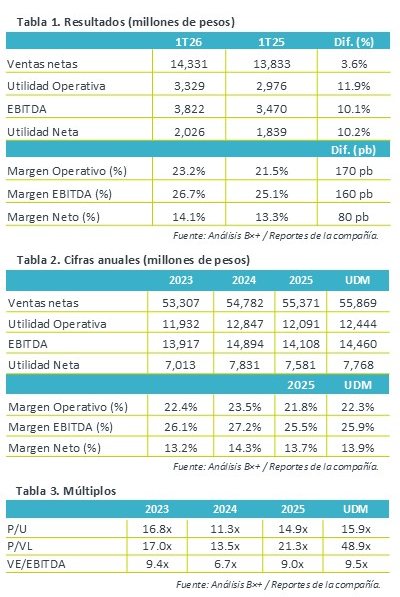

Trimestral – QUALITAS 1T26

Impacto. Qualitas está absorbiendo el impacto a nivel operativo de la no acreditación del IVA, sin embargo, la sólida colocación de primas permitirá la recuperación de los impactos actuales y continuar con la tendencia de crecimiento de la empresa.

Valuación atractiva. La aseguradora cotiza en un múltiplo P/U de 15.6x, por arriba de su promedio de 5 años de 15.2x, como resultado de las presiones en utilidad neta.

Sólido crecimiento. Qualitas reportó 6.09 millones de unidades aseguradas al 1T26, (+3.4% a/a), apoyado por el crecimiento de 2.4% a/a de México (que representan el 94.6%…

Sólido crecimiento. Qualitas reportó 6.09 millones de unidades aseguradas al 1T26, (+3.4% a/a), apoyado por el crecimiento de 2.4% a/a de México (que representan el 94.6%…

abril 22, 2026

Trimestral – GRUMA 1T26

Tendencia débil. Gruma reportó por debajo de lo esperado en EBITDA y utilidad neta en el 1T26, aún afectado por la debilidad del consumidor estadounidense, sin embargo, el sólido desempeño en el resto de sus regiones favoreció sus ventas.

Valuación. La emisora cotiza a un nivel de valuación por múltiplo P/U de 12.6x, por debajo de su promedio de 5 años de 13.7x.

Perspectiva. El desempeño de Europa y Asia resalta, sin embargo, mientras se mantenga la incertidumbre económica en EE.UU., el volumen del país seguirá afectando en el consolidado.

Volumen. En el 1T26, el volumen total de…

Volumen. En el 1T26, el volumen total de…

abril 22, 2026

Trimestral-Grupo Aeroportuario del Sureste

Autor: Elisa Alejandra Vargas Añorve

Tráfico de pasajeros avanza. Al 1T26, el tráfico de pasajeros de ASUR se mantuvo estable, creciendo 1.9% a/a, es importante mencionar que el tráfico internacional se está recuperando y que Colombia incrementó 11.0% a/a. Reporte mixto, pero por debajo de lo esperado. La compañía reportó por debajo de lo estimado, lo anterior podría tener una implicación negativa para el precio de la acción a corto plazo.

Crecimiento en ingresos. En el 1T26, los ingresos de ASUR crecieron 0.8% a/a, gracias al ligero incremento en el tráfico de pasajeros de 1.9% a/a, el tráfico doméstico subió 2.3% a/a…

Reporte mixto, pero por debajo de lo esperado. La compañía reportó por debajo de lo estimado, lo anterior podría tener una implicación negativa para el precio de la acción a corto plazo.

Crecimiento en ingresos. En el 1T26, los ingresos de ASUR crecieron 0.8% a/a, gracias al ligero incremento en el tráfico de pasajeros de 1.9% a/a, el tráfico doméstico subió 2.3% a/a…

abril 22, 2026

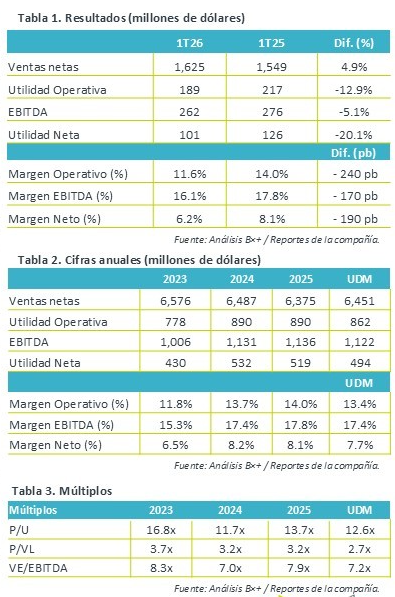

Trimestral- Alpek 1T26

Autor: Elisa Alejandra Vargas Añorve

Volúmenes. El volumen decreció 1.0% a/a, de forma secuencial mejoró por mayores niveles de producción y una mejor dinámica del mercado, lo que compensó parcialmente una demanda débil al inicio de año. Mejora perspectiva. Estimamos que la acción presente un comportamiento de neutral a positivo ya que reportó mejor a lo esperado por el consenso, sin embargo el que los márgenes continúen al alza dependerá en gran medida de noticias macroeconómicas, principalmente temas geopolíticos en Medio Oriente. Hacia adelante esperamos que la compañía continúe con desinversiones en activos no…

Mejora perspectiva. Estimamos que la acción presente un comportamiento de neutral a positivo ya que reportó mejor a lo esperado por el consenso, sin embargo el que los márgenes continúen al alza dependerá en gran medida de noticias macroeconómicas, principalmente temas geopolíticos en Medio Oriente. Hacia adelante esperamos que la compañía continúe con desinversiones en activos no…

abril 22, 2026

Trimestral – GENTERA 1T26

Eficiente. Gentera reportó por debajo de las expectativas del consenso en ingresos por intereses y utilidad neta, pero manteniendo un sólido ritmo de crecimiento en cartera por arriba del sistema financiero, sumado al eficiente manejo en costo de fondeo que permitió la reducción de gastos financieros y expansión del margen financiero.

Valuación. La entidad financiera cotiza en un múltiplo P/U de 9.3x, por arriba de su promedio de 5 años de 8.6x, debido al desempeño del precio de su acción en el mercado.

Crecimiento de cartera. La cartera total de Gentera fue de $94,863 mdp en el…

Crecimiento de cartera. La cartera total de Gentera fue de $94,863 mdp en el…

abril 22, 2026

Trimestral – Kimberly Clark de México 1T26

Supera expectativas. Nuevamente Kimberly superó las expectativas del consenso en EBITDA y en Utilidad neta, ha logrado mantener una tendencia positiva de mejora en su márgenes operativos y netos.

Valuación. Kimberly cotiza a un múltiplo P/U de 15.9x, por arriba de su promedio de 5 años de 14.7x, debido al rally de la firma en los últimos 12 meses.

Negocios mixtos. Las ventas netas de Kimberly Clark de México crecieron 3.6% a/a en el 1T26, en donde la división de Productos al Consumidor creció 5.0% a/a, mientras que Away from Home disminuyó 1.0% a/a y las Exportaciones cayeron 7%…

Negocios mixtos. Las ventas netas de Kimberly Clark de México crecieron 3.6% a/a en el 1T26, en donde la división de Productos al Consumidor creció 5.0% a/a, mientras que Away from Home disminuyó 1.0% a/a y las Exportaciones cayeron 7%…

abril 22, 2026

Trimestral – Grupo Financiero Banorte 1T26

Debajo de lo esperado. El grupo reportó por debajo de lo esperado por el consenso, aunque sus cifras fueron resilientes ante los ajustes en tasa de interés y elevadas bases de comparación. Hacia adelante, se espera una mayor demanda de productos financieros y bases más sencillas. Valuación. La emisora cotiza en un múltiplo de 9.5x P/U por arriba de su promedio de 5 años de 8.9x, encarecida ante el difícil comparativo anual en utilidades. Cartera. En el 1T26, la cartera de crédito de GFNORTE aumentó 6.3% a/a, en línea con el avance del sector y con la misma tendencia de desaceleración de trimestres previos. Por segmentos, en cartera etapa 1 y 2 (que representa 97.9% de la cartera total), destaca en incremento en la cartera de consumo (+11.0%) -donde resalta la mejora en cartera…