- Noticia: Hace unos minutos, Banxico anunció una reducción de 25 pb. en la tasa objetivo, pasando de 4.25 a 4.00%, en línea con nuestra proyección y la del consenso.

- Relevante: La decisión fue unánime; el recorte se justificó al considerarse que la información reciente es congruente con la expectativa de que la inflación converja al 3% a/a. El lenguaje del comunicado en materia de guía futura fue similar al anterior, señalando que las acciones de política monetaria dependerán de la inflación, sus determinantes y expectativas.

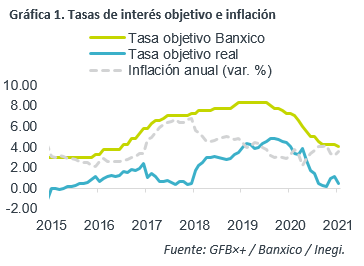

- Implicación: Para 2021, el espacio para un relajamiento monetario adicional es escaso, incluso al considerar las bajas tasas de interés externas, pues la inflación enfrenta un balance de riesgos mixto y altamente incierto.

- Mercados: Previo al anuncio, el USDMXN y el rendimiento del bono a 10 años se ubicaban en $19.95 y 5.65%, respectivamente. Después de este, el USDMXN tocó $19.92 momentáneamente y se estabilizó en $19.97; el rendimiento del bono a 10 años bajó a 5.56%.

Favorable evolución de economía, precios y mercados

El texto destacó que la economía mexicana sorprendió positivamente en el 4T, pero sigue debajo de niveles pre-crisis, exhibe amplias condiciones de holgura y todavía predominan los riesgos a la baja sobre el panorama.

En cuanto a los precios, se mencionó la reducción vista entre nov. ’20 – ene. ’21, que estos han sufrido distorsiones por la pandemia y que se ajustaron al alza las expectativas de corto plazo. Pese a ello, el Instituto reiteró que espera que en el 3T la inflación general descienda y que la subyacente esté cercana al 3% a/a. Como en ediciones previas, se indicó que el balance de riesgos es incierto.

Sobre las condiciones financieras globales, se refirió a su evolución positiva ante la expectativa de estímulos fiscales en los EE.UU.; a nivel local, se mencionó la menor volatilidad en el tipo de cambio y en las tasas de interés.

Termina pausa monetaria; decisión unánime

Dado que el Instituto considera que la información reciente es congruente con la expectativa de que la inflación tienda hacia su meta de 3% a/a, la Junta decidió de forma unánime recortar la tasa objetivo en 25 pb., dando fin a la pausa monetaria que inició en noviembre 2020. Esta fue la primera Junta de G. Borja, quien suplió a J. Guzmán.

Guía futura sin cambios, atada a inflación

El lenguaje del comunicado no vio gran cambio en este punto, al señalar que las acciones de política monetaria dependerán de la evolución de la inflación, sus determinantes y expectativas.

Fuerzas mixtas en inflación; escaso espacio monetario

La pandemia seguiría alterando a la inflación en próximas lecturas. Después, salvo por un par de datos (efecto estadístico), se ubicaría abajo del 4% a/a, pero enfrenta riesgos mixtos: menor depreciación MXN, actividad lejos de potencial y poca presión en demanda vs. renuencia en inflación subyacente, alza salario mínimo, rebote en precios del crudo y commodities agro. Este balance mixto e incierto sobre la inflación, y la economía mexicana en general, limita el espacio monetario, por lo que, por ahora, pese al relajamiento de la Fed, no vemos espacio para adicionales bajas en la tasa objetivo.