Actualización revisión PO

Presentan los cambios en nuestras perspectivas y precios objetivo de las emisoras bajo cobertura. Cada actualización explica, de manera sencilla, los factores que motivan el ajuste y lo que éste implica para el escenario de inversión de cada compañía.

Presentan los cambios en nuestras perspectivas y precios objetivo de las emisoras bajo cobertura. Cada actualización explica, de manera sencilla, los factores que motivan el ajuste y lo que éste implica para el escenario de inversión de cada compañía.

abril 29, 2026

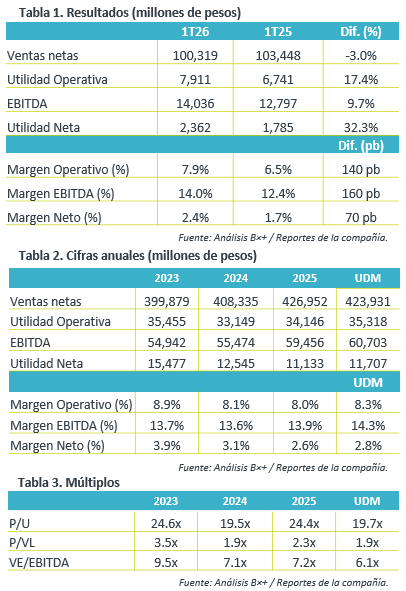

Trimestral -Grupo Bimbo 1T26

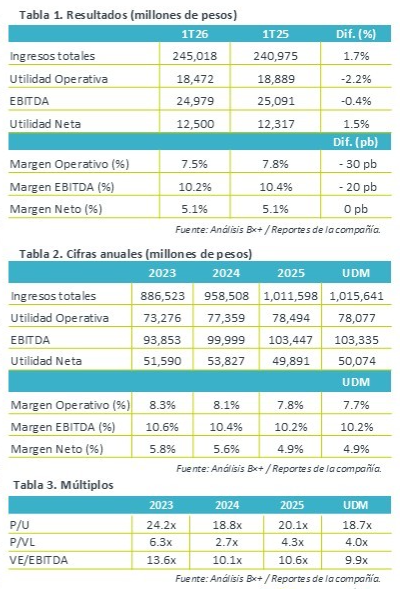

Resiliencia. Los resultados de Bimbo, aunque fueron afectados por la apreciación del peso mexicano, reflejan un mejor desempeño para un primer trimestre, con eficiencias operativas que generaron expansión en márgenes por segundo trimestre consecutivo.

Valuación. El múltiplo P/U se ubica en 19.7x, por debajo de su promedio de 5 años de 22.0x, debido a la mejora de la utilidad neta y respaldada por las decisiones de empresas asociadas.

Efecto cambiario. Grupo Bimbo reportó una caída de 3.0% a/a en sus ventas netas, segundo trimestre presionado ante el desempeño en Norteamérica…

Efecto cambiario. Grupo Bimbo reportó una caída de 3.0% a/a en sus ventas netas, segundo trimestre presionado ante el desempeño en Norteamérica…

abril 29, 2026

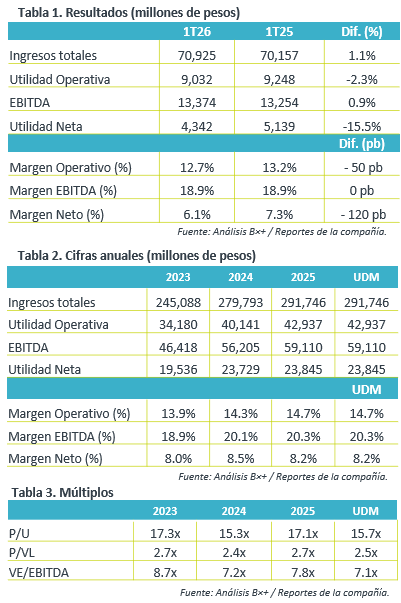

Trimestral – Coca-Cola Femsa 1T26

Debajo de las expectativas. Coca - Colca Femsa reportó por debajo de las expectativas, en un entorno de consumo en México debilitado, mayores gastos operativos y presiones por gastos financieros, sumado a los efectos adversos del tipo de cambio.

Valuación. La emisora se encuentra encarecida en su múltiplo precio sobre utilidad de 15.7x, por arriba de su promedio de 5 años de 16.3x, debido a la moderación en la utilidad neta.

Volumen resiliente. Coca- Cola FEMSA reportó que el volumen aumentó 1.2% a/a en el 1T26 hasta 998.4 millones de cajas unidad, ante un desempeño mixto entre las…

Volumen resiliente. Coca- Cola FEMSA reportó que el volumen aumentó 1.2% a/a en el 1T26 hasta 998.4 millones de cajas unidad, ante un desempeño mixto entre las…

abril 28, 2026

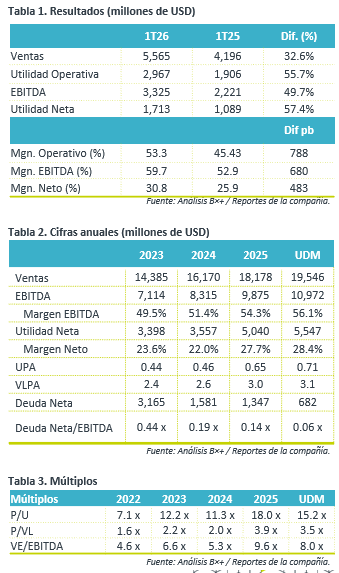

Trimestrales- Grupo México 1T26

Autor: Elisa Alejandra Vargas Añorve

Reporte positivo. La compañía presentó un 1T26, con avances, gracias a un incremento en el volumen de ventas y mejores precios de los metales, cabe mencionar que GMXT también presentó cifras positivas. Dividendo. El 24 de abril se decretó el pago de un dividendo en efectivo de P$1.65 por acción, con un yield de 3.3%.

Implicación. Esperamos una implicación positiva ya que en el resultado estuvo en línea con el consenso en ingresos y EBITDA, aunque en Utilidad neta estaría por debajo de lo estimado.

Comienzan 2026 con récord. La empresa reportó un incremento en ventas de 32.6% a/a,…

Dividendo. El 24 de abril se decretó el pago de un dividendo en efectivo de P$1.65 por acción, con un yield de 3.3%.

Implicación. Esperamos una implicación positiva ya que en el resultado estuvo en línea con el consenso en ingresos y EBITDA, aunque en Utilidad neta estaría por debajo de lo estimado.

Comienzan 2026 con récord. La empresa reportó un incremento en ventas de 32.6% a/a,…

abril 28, 2026

Trimestral – ALSEA 1T26

Resiliencia en ventas. Alsea se mantuvo positivo en ventas debido al sólido desempeño en México por las estrategias comerciales, que compensó el efecto cambiario adverso para Europa y Sudamérica, mientras que efectos comparativos y el prepago de deuda impactaron la utilidad neta, quedando por debajo de lo estimado por el consenso.

Valuación. Derivado de la mejora en utilidad neta anual, la emisora cotiza en un múltiplo P/U de 18.8x, por debajo de su promedio de 5 años de 27.7x, mientras que su múltiplo EV/Ebitda se coloca en 5.2x frente con su promedio de 5.4x.

Estrategias…

Estrategias…

abril 28, 2026

Trimestral – Wal-Mart de México 1T26

Negocio defensivo. La minorista mantiene su ritmo de crecimiento en ingresos, aunque aún por debajo de la inflación y afectado por tipo de cambio, todavía en un entorno de consumo debilitado en el primer trimestre del año.

Valuación. La emisora presenta un múltiplo P/U de 18.7x, por debajo de su promedio de cinco años de 20.4, mientras que su múltiplo VE/EBITDA cotiza en 9.9x, mejor respecto a su promedio 11.1x, como resultado de las presiones consecutivas.

Resiliencia en ingresos. Los ingresos totales de WALMEX aumentaron 1.7% a/a y afirmando su característica defensiva al no…

Resiliencia en ingresos. Los ingresos totales de WALMEX aumentaron 1.7% a/a y afirmando su característica defensiva al no…

abril 27, 2026

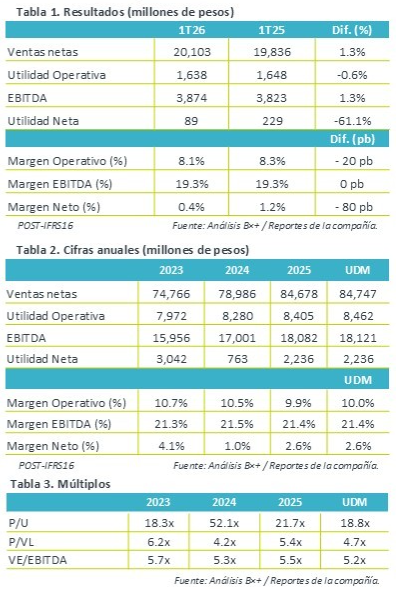

Trimestral- OMA 1T26

Autor: Elisa Alejandra Vargas Añorve

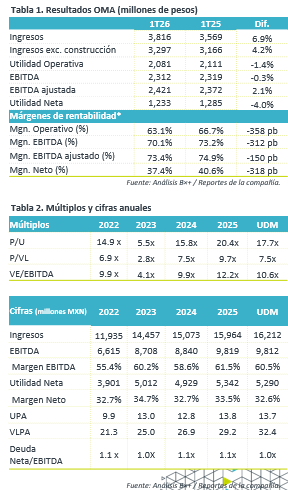

Reporte mixto. La compañía reportó por debajo de lo esperado por el consenso en EBITDA y Utilidad Neta, lo anterior principalmente por un incremento en costos.  Implicación. Las acciones de OMA podrían presentar un impacto de negativo, por el desempeño a nivel trimestral, ya que a pesar de un tráfico de pasajeros estable el incremento en costos pesó más en esta ocasión.

Tráfico de pasajeros en recuperación. El tráfico de pasajeros de OMA registró un incremento de 4.7% a/a, en donde el tráfico domestico creció 5.7% a/a, mientras que el internacional decreció 0.5% a/a.

Ingresos…

Implicación. Las acciones de OMA podrían presentar un impacto de negativo, por el desempeño a nivel trimestral, ya que a pesar de un tráfico de pasajeros estable el incremento en costos pesó más en esta ocasión.

Tráfico de pasajeros en recuperación. El tráfico de pasajeros de OMA registró un incremento de 4.7% a/a, en donde el tráfico domestico creció 5.7% a/a, mientras que el internacional decreció 0.5% a/a.

Ingresos…

abril 27, 2026

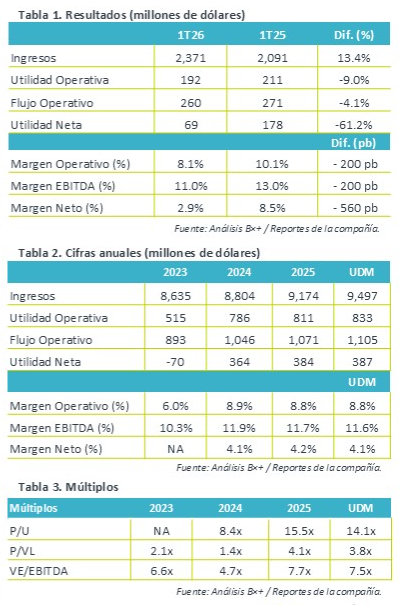

Trimestral- VOLAR – 1T26

Autor: Elisa Alejandra Vargas Añorve

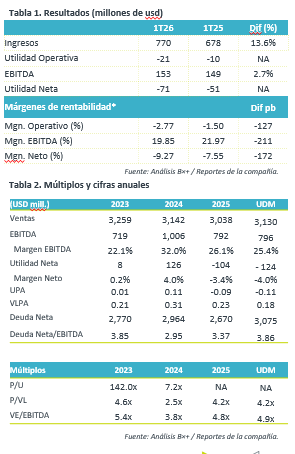

Reporte complicado. Al 1T26, la compañía presentó un reporte débil, con un avance en ingresos, pero registrando una pérdida neta derivado de mayores gastos. Implicación. Consideramos que el reporte podría ser negativo- neutral para el precio de la acción, ya que reportó en línea con el consenso en EBITDA y pérdida neta.

Mejora en ingresos. En 1T26, los ingresos crecieron 13.6% a/a, como consecuencia de un incremento en pasajeros reservados, los pasajeros nacionales incrementaron 1.9% a/a mientras que los internacionales 11.3% a/a. Asimismo, los ingresos totales en términos de asiento…

Implicación. Consideramos que el reporte podría ser negativo- neutral para el precio de la acción, ya que reportó en línea con el consenso en EBITDA y pérdida neta.

Mejora en ingresos. En 1T26, los ingresos crecieron 13.6% a/a, como consecuencia de un incremento en pasajeros reservados, los pasajeros nacionales incrementaron 1.9% a/a mientras que los internacionales 11.3% a/a. Asimismo, los ingresos totales en términos de asiento…

abril 27, 2026

Trimestral – Puerto de Liverpool 1T26

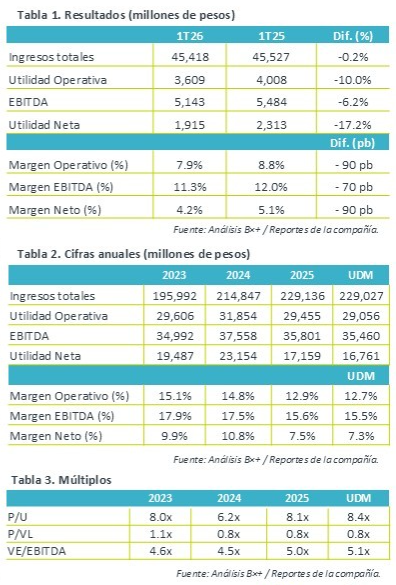

Debajo de las expectativas. Los resultados de Liverpool quedaron por debajo de las expectativas del mercado, acumulando 5 trimestres con contracciones de doble dígito en utilidad neta, además de la contracción en ingresos y en márgenes.

Valuación. La emisora cotiza en un múltiplo P/U de 8.4x, por arriba de su promedio de 5 años de 7.7x, debido al deterioro en su utilidad neta. Mientras que su múltiplo VE/Ebitda es de 5.1x, ligeramente arriba de 4.8x promedio de los últimos 5 años.

Afectaciones en el 1T26. Los ingresos totales de Puerto de Liverpool disminuyeron 0.2% a/a al 1T26,…

Afectaciones en el 1T26. Los ingresos totales de Puerto de Liverpool disminuyeron 0.2% a/a al 1T26,…

abril 27, 2026

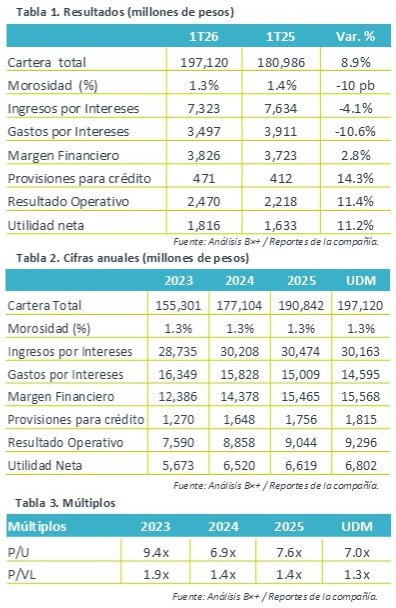

Trimestral – Regional 1T26

Supera expectativas. Regional reportó mejor a lo esperado en su resultado operativo y neto, con un mejor ritmo secuencial en colocación de crédito, control de morosidad y expansión de margen financiero.

Valuación. Regional cotiza en un múltiplo P/U de 7.0x, comparado con el promedio de 5 años de 7.7x, hacia adelante se mantiene la expectativa de que un mejor el dinamismo económico y una tasa más atractiva para adquirir créditos, impulse sus resultados.

Crecimiento de cartera. La cartera de crédito de Regional al 1T26 fue de $197,120 mdp, aumentando 8.9% a/a, mejorando la tendencia…

Crecimiento de cartera. La cartera de crédito de Regional al 1T26 fue de $197,120 mdp, aumentando 8.9% a/a, mejorando la tendencia…

abril 24, 2026

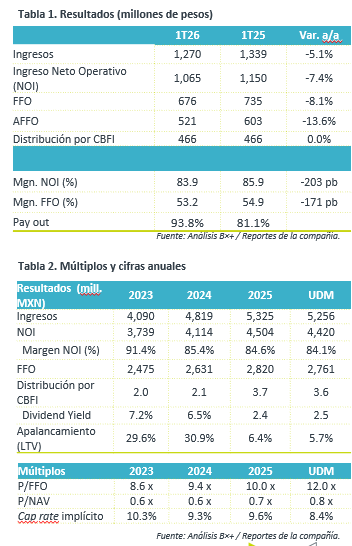

Trimestral- Fibra Macquarie 1T26

Autor: Elisa Alejandra Vargas Añorve

Caída generalizada. En el 1T26 Fibra Macquarie presentó un  reporte con retrocesos en pesos mexicanos y como consecuencia los márgenes también se vieron afectados. Las variaciones fueron -5.1% en ingresos y -8.1% en FFO.

Reporte Mixto. Esperamos que la acción refleje una tendencia ligeramente negativa, ya que reportó por debajo de lo esperado por el consenso.

Pros y contras del reporte.

La ocupación a nivel consolidado cerró el trimestre en 94.4%, a pesar de lo anterior los ingresos y NOI presentaron caídas durante el trimestre, como resultado de mayores gastos.

Segmento industrial…

reporte con retrocesos en pesos mexicanos y como consecuencia los márgenes también se vieron afectados. Las variaciones fueron -5.1% en ingresos y -8.1% en FFO.

Reporte Mixto. Esperamos que la acción refleje una tendencia ligeramente negativa, ya que reportó por debajo de lo esperado por el consenso.

Pros y contras del reporte.

La ocupación a nivel consolidado cerró el trimestre en 94.4%, a pesar de lo anterior los ingresos y NOI presentaron caídas durante el trimestre, como resultado de mayores gastos.

Segmento industrial…

abril 23, 2026

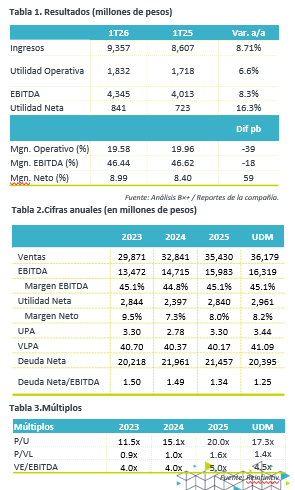

Trimestral- Megacable 1T26

Autor: Elisa Alejandra Vargas Añorve

Crecimiento en ingresos. En el 1T26 los ingresos incre mentaron 8.7% a/a, la expansión continúa dando nuevos territorios y un buen ritmo de adiciones.

Conclusión. Consideramos que la implicación para el precio de la acción sería positiva ya que el reporte fue ligeramente mejor a lo esperado por nosotros y el consenso.

Reporte Positivo. La compañía reportó incremento en ventas de 8.7% a/a gracias a un avance en el segmento masivo de 11.3% por mayor número de suscriptores y la contribución de nuevos territorios, así como por un incremento en precios, cabe mencionar que alcanzaron…

mentaron 8.7% a/a, la expansión continúa dando nuevos territorios y un buen ritmo de adiciones.

Conclusión. Consideramos que la implicación para el precio de la acción sería positiva ya que el reporte fue ligeramente mejor a lo esperado por nosotros y el consenso.

Reporte Positivo. La compañía reportó incremento en ventas de 8.7% a/a gracias a un avance en el segmento masivo de 11.3% por mayor número de suscriptores y la contribución de nuevos territorios, así como por un incremento en precios, cabe mencionar que alcanzaron…

abril 23, 2026

Trimestral – Sigma Foods 1T26

Debajo de las expectativas. Los resultados de Sigma en flujo operativo y utilidad neta quedaron por debajo de las expectativas del consenso, solamente en ingresos superó lo estimado, apoyado por el efecto cambiaria y mejores volúmenes.

Valuación. La emisora cotiza en un múltiplo P/U de 14.1x, atractivo respecto del promedio de 5 años de 22.3x, mientras que su múltiplo EV/EBITDA se coloca en 7.5x elevado respecto a su promedio de 6.2x.

Volumen. Sigma reportó un volumen de 451 mil toneladas al 1T26, un aumento de 1.1% a/a, debido a un desempeño positivo de la mayoría de las regiones,…

Volumen. Sigma reportó un volumen de 451 mil toneladas al 1T26, un aumento de 1.1% a/a, debido a un desempeño positivo de la mayoría de las regiones,…